Ränteläget är ständigt i rörelse och påverkar direkt din privatekonomi, särskilt om du har lån. 2025 ser ut att bli ett intressant år för bolånetagare och andra med lån, med fortsatta räntesänkningar från Riksbanken.

Under januari 2025 sänkte Riksbanken styrräntan med 0,25 procentenheter till 2,25%. Detta var den femte sänkningen i rad och den sjätte sedan maj året innan, vilket totalt ger en minskning på 1,75 procentenheter. Beslutet motiverades med att inflationen närmar sig målet på 2%, samtidigt som den ekonomiska aktiviteten fortfarande är svag. Tidigare sänkningar har bidragit till att underlätta för både hushåll och företag, även om den fulla effekten på efterfrågan ännu inte är helt tydlig.

Sänkningen påverkar också räntorna på olika typer av lån, inklusive lån utan säkerhet. För den som har ett rörligt räntelån kan detta innebära lägre månadskostnader, och för den som tar ett nytt lån blir räntan ofta lägre i takt med att marknadsräntorna justeras efter Riksbankens beslut. Det gör det i många fall mer förmånligt att låna, särskilt för dem som överväger privatlån eller andra krediter utan säkerhet.

Riksbanken hade redan i december indikerat att ytterligare en sänkning kunde komma under första halvåret 2025, och den prognosen ser ut att hålla. Det är dock viktigt att komma ihåg att Riksbanken är beredd att agera om den ekonomiska situationen förändras. De kommande besluten i mars och maj kommer därför att vara avgörande för att se vilken väg räntan tar.

Inflationens roll och framtida räntebeslut

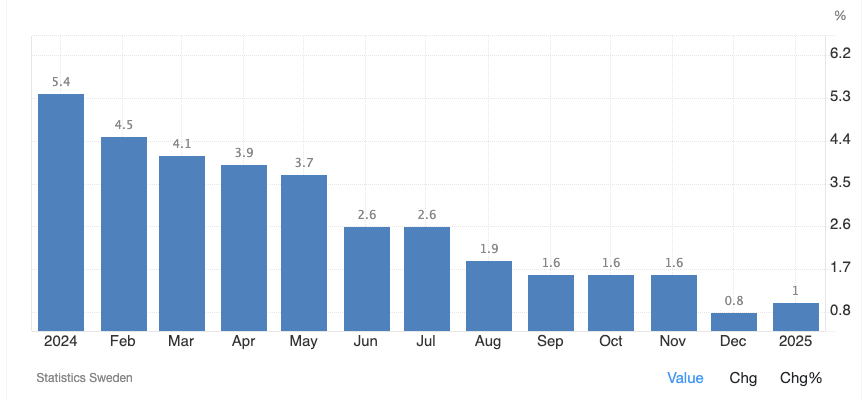

Diagrammet visar tydligt en nedåtgående trend i räntan från 5,4% i januari 2024 till 1% i februari 2025. Den tidigare nedgången i inflationen har varit en viktig faktor bakom Riksbankens beslut att sänka räntan. Lägre inflation brukar minska behovet av högre räntor för att dämpa prisökningarna.

Det är dock viktigt att notera att inflationen ökade något från 0,8% i januari 2025 till 1% i februari 2025. Även om det är en liten ökning kan det signalera att inflationstrycket inte är helt över och att Riksbanken kan bli mer försiktig med framtida sänkningar. Osäkerheten kring den framtida inflationen gör att det är svårt att med säkerhet säga om räntan kommer att fortsätta sjunka i samma takt, eller om vi kan komma att se en paus i sänkningarna. Det är också viktigt att understryka att allt kan ändras snabbt, beroende på hur ekonomin utvecklas.

Vad innebär detta för dig med rörlig ränta?

En räntesänkning innebär generellt sett att dina månadskostnader för lån med rörlig ränta minskar. Här är några exempel på hur en sänkning på 0,25 procentenheter kan påverka din månadskostnad, beroende på lånets storlek:

- Lån på 1 miljon kr: Med en sänkning på 0,25 procentenheter minskar din årliga räntekostnad med 2 500 kr. Det motsvarar en minskning på cirka 208 kr per månad (före ränteavdrag).

- Lån på 2 miljoner kr: För ett lån på 2 miljoner kr innebär samma sänkning en minskning på 5 000 kr per år, eller cirka 417 kr per månad (före ränteavdrag).

- Lån på 3 miljoner kr: Har du ett lån på 3 miljoner kr kan du räkna med en minskning på 7 500 kr per år, eller ungefär 625 kr per månad (före ränteavdrag).

Viktigt att tänka på:

- Ränteavdrag: Kom ihåg att ränteavdraget minskar din faktiska kostnad. Räkna med att 30% av räntekostnaderna dras av i deklarationen.

- Amortering: Effekten ovan avser endast räntekostnaden. Din totala månadskostnad beror även på amorteringens storlek.

- Bankens marginal: Det är bankens marginal på räntan som påverkar din rörliga ränta. Även om Riksbanken sänker styrräntan är det inte säkert att banken sänker din ränta med exakt samma belopp. Håll koll på vad din bank erbjuder och var beredd att förhandla eller byta bank om du inte är nöjd.